住宅ローン金利ミックス型

①金利ミックスとは

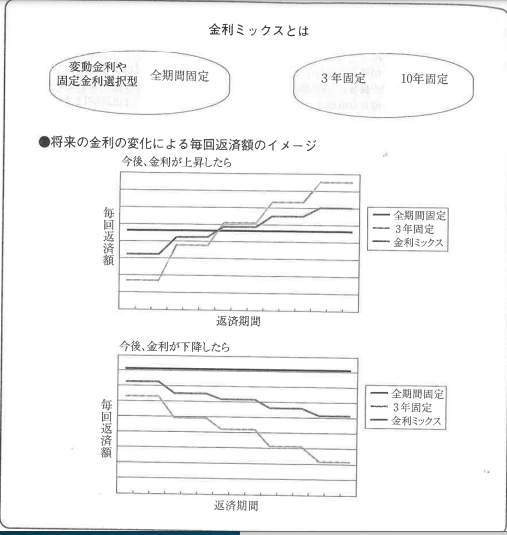

住宅ローンは、全額を同じ金利タイプで借入するだけでなく、一部を全期間固定金利、残りを変動金利というように異なる金利タイプを組み合わせて借入することも可能です。組み合わせとしては、他に「全期間固定+固定金利選択型」という組み合わせや、固定金利選択型でも、「3年固定+10年固定」というように固定金利期間が異なるものを組み合わせる方法もあります。

組み合わせる場合には、金融機関によって、2つのローンを借り入れすることになる場合と、1つのローンの中で組み合わせる場合とがあります。1つのローンとみなされる場合には、事務手数料は1本分ですみますが、2つのローンとみなされる場合には、2本分となるなどの違いが生じます。

②金利ミックスメリットと注意点

例えば、全期間固定と3年固定を比較した場合、借り入れ時点での金利は一般的に3年固定の方が低いものとなり、毎回の返済額も少なくなります。一方、全期間固定は、当初の金利や毎回の返済額は3年固定よりも高いものの、今後の金利上昇の影響を受ける心配はなく、安心感は高くなります。この2つを組み合わせることにより、ある程度の安心感は確保しつつ、全額を全期間固定で借入するよりも、当初の返済額を抑える効果が期待できます。

ただし、今後金利が上昇すれば、金利ミックス型にしたことにより、全額全期間固定にした場合よりも、毎回の返済額が大きくなるリスクがあり、結果的には総返済額も多くなってしまうこともあります・。組み合わせの比率や、将来の金利動向によっては、想像以上に金利上昇の影響を受けることがありますので、そのリスクはしっかりと認識した上で利用すべきです。

■金利ミックスのイメージ