民間住宅ローン

みなさんこんにちはスマカフェの高橋です

今回は民間住宅ローンの条件を把握し、借入可能額を計算するお話です

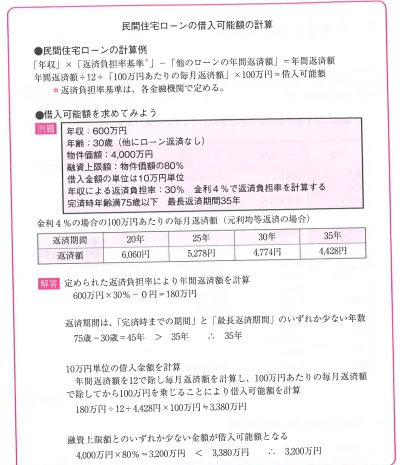

①借入可能額の計算の考え方

返済負担率の基づいて借入可能額を計算する場合には、借入期間は、「完済時年齢として定められている年齢-現在の年齢」か、「最長の返済期間として定められている期間」のどちらか短い期間で計算します。

また、借入可能額を計算する場合には、実務上は実際の金利ではなく、金融機関ごとに審査用に定められた金利で返済負担率を計算することに注意します。

マイカーローンやキャッシングなど、住宅ローン以外のローンがある場合は、その返済額も含めて計算します。

②民間住宅ローンの要件(例)

・申し込み時の年齢が満20歳以上満65歳未満

・年収により返済負担率25~40%程度

・勤続年数2年から3年以上を要件とする金融機関が多い

・団体信用生命保険」の加入を要件としているところがほとんど

・借入限度額は、物件価格の80%~100%

【注意】民間住宅ローンの中には、借入額の上限を5,000万円と定めているところがありますので、借入金額が多い場合には上限額を確認する必要があります。ほとんどの場合、物件の要件の定めはありませんが、どんな物件でも借入できるわけではありません。一般的に売却しにくい物件は担保価値が低く、借入しにくくなります。例えば、定期借家権のものや連棟式の建物などがこれに該当します。また、建築基準法に適合しない物件は、借入ができない場合がほとんどです。