変動金利型

みなさんこんにちはスマカフェの高橋です

今回は変動金利型の特徴や注意点についてのお話です

①適用金利は半年ごと、返済額は5年ごとに変わるタイプが多い

変動金利型とは、借入期間中、半年ごとに金利が見直されるものをいいます。主に期間1年未満の「短期プライムレート」に連動するタイプが多いのですが、「長期プライムレート」に連動する商品を出している金融機関もあります。「上限金利付」は上限の金利が定められているため、それ以上に金利が上がることはありませんが、その分、固定金利型と比較して金利が高めに設定されています。適用金利が半年ごとに変わると、連動して返済額が変わるタイプと、返済額が急激に上がらないよう返済額については5年ごとの改定で、その変動幅は従前の返済額の1.25倍までとなるタイプがあります。

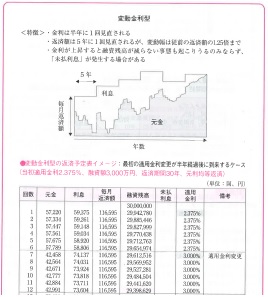

②急な金利上昇で元金が減らないことも

元利均等返済では、毎回の返済額の内訳は元金返済にあてられる部分と利息返済にあてられる部分にわけられますが、半年ごとの金利変更によってその割合が変わります。特に返済額が5年ごとに改定されるタイプのものは金利が上昇すると利息の割合が増え、その結果、元金がなかなか減らず利息ばかり払う事態も起こりかねません。

一定以上に利息分の割合が増し、利息額が毎回の返済額を超えてしまう場合には、「未払い利息」が発生します。

③高金利や金利下降期に向く

高金利期や金利下降期には変動金利型はメリットを享受できますが、低金利期あるいは金利上昇期に利用するのには適さないタイプです。変動金利型を利用する場合には、今後の金利変動を読む必要があります。

・変動金利型の商品の中には、半年ごとに適用金利を見直す際に、返済額も見直すという商品もあり、一部の金融機関で取り扱っています。変動幅に上限も設けておらず、このタイプの商品であれば未払い利息が発生することはなくなりますが、金利変動リスクは大きくなります。

次回は金利ミックス型のお話です。